Ubezpieczenia majątkowe: rodzaje i co warto wiedzieć

26 stycznia, 2026Wprowadzenie – czym są ubezpieczenia majątkowe?

Ubezpieczenia są ważnym elementem zarządzania ryzykiem zarówno w życiu prywatnym, jak i zawodowym. Pomagają chronić to, co dla nas cenne – od mieszkań, samochodów, firm, po odpowiedzialność cywilną. Jednym z najważniejszych i najczęściej spotykanych rodzajów polis są ubezpieczenia majątkowe.

Ten typ ochrony obejmuje wszystko, co posiada wymierną wartość materialną lub finansową. W praktyce oznacza to, że ubezpieczenia majątkowe chronią przed skutkami szkód w dobrach rzeczowych lub finansowych, a także w niektórych przypadkach – przed odpowiedzialnością za szkody wyrządzone innym osobom.

Na czym polega ubezpieczenie majątkowe?

Definicja

Ubezpieczenie majątkowe to umowa między ubezpieczonym a ubezpieczycielem, której celem jest zapewnienie ochrony przed skutkami finansowymi utraty, zniszczenia lub uszkodzenia mienia (czyli dóbr materialnych) lub poniesienia szkody majątkowej w innej formie (np. utraty dochodów, obowiązku naprawienia szkody innej osobie).

W uproszczeniu: jeżeli posiadasz coś, co ma wartość – dom, samochód, sprzęt elektroniczny, a nawet firmę – możesz to ubezpieczyć przed stratą.

Zakres ochrony

Ubezpieczenia majątkowe mogą obejmować m.in.:

- rzeczy materialne (np. mieszkania, pojazdy, maszyny, towary),

- wartości pieniężne (gotówka, papiery wartościowe),

- odpowiedzialność cywilną za szkody wyrządzone innym,

- straty finansowe (np. przerwy w działalności gospodarczej, kradzież, pożar).

Ubezpieczenia majątkowe – przykłady i podział

Ubezpieczenia majątkowe można podzielić na kilka głównych kategorii. Każda z nich obejmuje konkretne ryzyka i przedmioty ochrony.

Ubezpieczenia mienia

Chronią przed fizycznymi szkodami w majątku. Przykłady:

- Ubezpieczenie mieszkania lub domu – ochrona przed pożarem, zalaniem, włamaniem, huraganem.

- Ubezpieczenie samochodu (Autocasco) – od uszkodzeń, kradzieży,

- Ubezpieczenie maszyn, urządzeń, sprzętu elektronicznego – dla firm i osób prywatnych.

- Ubezpieczenie gospodarstw rolnych – od zjawisk pogodowych, pożarów, ubezpieczenia zwierząt.

Ubezpieczenia odpowiedzialności cywilnej (OC)

Chronią przed skutkami finansowymi szkód wyrządzonych innym osobom (osobom trzecim). Przykłady:

- OC komunikacyjne – obowiązkowe ubezpieczenie dla posiadaczy pojazdów, które pokrywa szkody wyrządzone innym użytkownikom dróg.

- OC w życiu prywatnym – chroni np. gdy zalejesz sąsiada lub Twoje dziecko wybije komuś szybę.

- OC działalności – za szkody powstałe w związku z prowadzoną działalnością gospodarczą

- OC zawodowe – dla lekarzy, prawników, architektów, księgowych.

- OC najemcy lub właściciela nieruchomości – za szkody spowodowane np. przez awarie w wynajmowanym lokalu.

Czy OC to ubezpieczenie majątkowe?

Tak, OC (odpowiedzialność cywilna) należy do grupy ubezpieczeń majątkowych. Choć nie chroni fizycznego majątku właściciela, zabezpiecza go przed koniecznością zapłaty odszkodowania innym osobom – a to także jest forma ochrony finansów i majątku.

Ubezpieczenia finansowe i od utraty zysku

Chronią przed stratami niemającymi formy materialnej, ale wpływającymi na finanse:

- Ubezpieczenie od utraty dochodu (np. dla firm – wskutek awarii, pożaru).

- Gwarancje ubezpieczeniowe – np. dla firm budowlanych.

- Ubezpieczenia kredytów kupieckich i leasingu.

- Ubezpieczenia rentowności działalności gospodarczej.

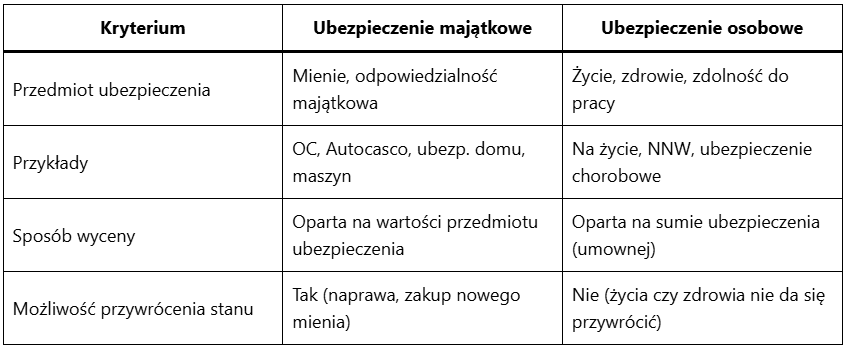

Ubezpieczenia majątkowe a osobowe – jaka jest różnica?

Ubezpieczenia osobowe

Ubezpieczenia osobowe dotyczą życia, zdrowia i zdolności do pracy człowieka. Obejmują:

- Ubezpieczenie na życie – wypłacane rodzinie po śmierci ubezpieczonego.

- Ubezpieczenie zdrowotne i NNW (następstw nieszczęśliwych wypadków) – np. na wypadek hospitalizacji, uszczerbku na zdrowiu.

- Ubezpieczenie chorobowe – pokrywa koszty leczenia lub utraconego dochodu.

Różnice między ubezpieczeniem osobowym a majątkowym

Jak działają ubezpieczenia majątkowe w praktyce?

Proces zawierania ubezpieczenia

- Określenie potrzeb i ryzyk – np. chcesz chronić mieszkanie przed pożarem i zalaniem.

- Wycena mienia lub zakresu odpowiedzialności – np. wartość mieszkania: 500 000 zł.

- Zawarcie umowy ubezpieczenia – wskazanie sumy ubezpieczenia, zakresu, składki.

- Opłacenie składki – najczęściej rocznie, kwartalnie lub miesięcznie.

- W razie szkody – zgłoszenie roszczenia i wypłata odszkodowania.

Co warto wiedzieć przy zakupie ubezpieczenia majątkowego?

- Czytaj OWU (Ogólne Warunki Ubezpieczenia) – tam znajdują się kluczowe informacje o wyłączeniach odpowiedzialności.

- Zwróć uwagę na sumę ubezpieczenia – nie może być zaniżona (bo wypłata będzie mniejsza).

- Sprawdź franszyzę i udział własny – to część szkody, którą pokrywasz sam.

- Rozważ ubezpieczenia dodatkowe – np. assistance, ochrona prawna, NNW.

Dlaczego warto mieć ubezpieczenie majątkowe?

Zalety ubezpieczeń majątkowych:

- Ochrona finansowa – odszkodowanie pozwala szybko wrócić do stanu sprzed szkody.

- Spokój psychiczny – świadomość, że w razie problemu nie zostaniesz z kosztami sam.

- Obowiązek prawny – w przypadku niektórych ubezpieczeń, np. OC posiadacza pojazdu mechanicznego

- Dodatkowe wsparcie – np. usługi assistance (hydraulik, elektryk, transport).

Ubezpieczenia majątkowe – podsumowanie i praktyczne wskazówki

Co warto zapamiętać?

- Ubezpieczenia majątkowe to ochrona mienia i odpowiedzialności majątkowej.

- Przedmiotem ochrony mogą być zarówno rzeczy fizyczne (mieszkanie, auto), jak i wartości finansowe (dochody, kredyty).

- OC – w tym OC w życiu prywatnym, zawodowym czy komunikacyjnym – to forma ubezpieczenia majątkowego.

- Ubezpieczenie osobowe dotyczy natomiast życia, zdrowia i ciała.

- Polisa powinna być dostosowana do indywidualnych potrzeb i ryzyk.

- Warto porównywać oferty, nie kierować się tylko ceną, ale również zakresem ochrony.

Przykładowe sytuacje, w których przydaje się ubezpieczenie majątkowe:

- Zalałeś sąsiada – Twoje OC w życiu prywatnym zadziała a poszkodowany sąsiad otrzyma odszkodowania od ubezpieczyciela z twojej polisy.

- Twój dom spłonął – ubezpieczenie domu umożliwia odbudowę.

- Ukradziono Ci samochód – Autocasco gwarantuje wypłatę odszkodowania.

- W firmie nastąpił przestój przez awarię – ubezpieczenie od utraty zysku pomaga pokryć straty.

Urszula Kłało

Broker ubezpieczeniowy