Czym są czyste straty finansowe?

28 stycznia, 2026Wprowadzenie

Współczesne ryzyka biznesowe i działalność gospodarcza niosą ze sobą wiele rodzajów strat – od utraty wartości majątku trwałego, przez szkody fizyczne, aż po różne szkody niemajątkowe. Jednym z coraz częściej poruszanych zagadnień w literaturze prawniczej, ekonomicznej, a także w ubezpieczeniach cywilno-gospodarczych, są czyste straty finansowe (ang. pure financial losses). Termin ten budzi wiele pytań: czym różnią się od tradycyjnych szkód majątkowych? Czy obejmują wyłącznie straty pieniężne? W jakich sytuacjach występują i jak je identyfikować?

W niniejszym artykule przedstawiamy definicję, analizę pojęciową, praktyczne przykłady, znaczenie z punktu widzenia prawa i ubezpieczeń, trudności w dochodzeniu roszczeń oraz najnowsze trendy i orzecznictwo.

Definicja i zakres – czym są czyste straty finansowe?

Podstawowa definicja

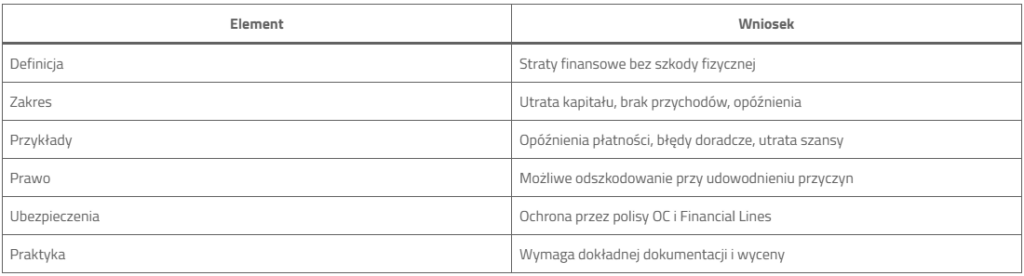

Czyste straty finansowe to rodzaj szkody, która powoduje bezpośredni ubytek finansowy, bez jednoczesnej szkody rzeczowej ani osobowej. Mówiąc inaczej, to straty czysto pieniężne wynikające z niewykonania umowy, błędu doradczego, utraty szansy inwestycyjnej, opóźnień płatniczych czy innych przyczyn, które nie pozostawiają śladu fizycznego uszkodzenia majątku.

W praktyce chodzi więc o sytuacje, gdzie nie uszkodził się żaden przedmiot ani nie zaszła szkoda na osobie, ale spadek przychodów, brak zysków – które mogłyby być realnie osiągnięte – generują stratę. W odróżnieniu od klasycznych szkód majątkowych, które objawiają się fizyczną utratą lub uszkodzeniem majątku, czyste straty finansowe są niematerialne, ale wymierne w pieniądzach.

Czym różni się czysta strata finansowa od szkody majątkowej?

- Szkoda majątkowa („tradycyjna”) obejmuje utratę lub uszkodzenie składników majątku. Przykładem jest zniszczony samochód, uszkodzone wyposażenie, skradzione urządzenia – co wiąże się z koniecznością poniesienia kosztu naprawy lub zakupu.

- Czysta strata finansowa koncentruje się na różnicy między oczekiwanym a rzeczywistym stanem środków finansowych. Nie wpływa na składniki majątku, lecz na bilans.

- Z prawnego punktu widzenia czasami trudniej jest uzyskać odszkodowanie za czyste straty finansowe – są one traktowane inaczej, wymagają specjalnego uzasadnienia i starannego udokumentowania.

Pojęcie czystej szkody majątkowej – definicja szczegółowa

Czysta szkoda majątkowa stanowi podzbiór czystych strat finansowych – termin podkreśla, że strata nie narusza majątku w sensie materialnym (maszyny, nieruchomości), lecz dotyczy bezpośrednio stanu majątkowego podmiotu – czyli rachunków bankowych, kapitału, przepływów pieniężnych.

Co to jest czysta szkoda majątkowa?

Czysta szkoda majątkowa oznacza obniżenie wartości majątku netto wywołane bezpośrednio przez zdarzenie gospodarcze, czyn niedozwolony lub naruszenie kontraktu. W praktyce jest to:

- bezpośrednia utrata kapitału,

- zmniejszenie wartości środków finansowych,

- negatywna różnica między wartością kontraktu a faktycznym wykonaniem,

- koszty utraconych korzyści, które nie są jednocześnie przychodami,

- stratne zakupy lub inwestycje, które nie zapewniły oczekiwanej stopy zwrotu.

Dlaczego “czysta”?

Termin „czysta” odnosi się do braku szkód materialnych czy osobowych. Strata jest abstrakcyjna, niemająca odzwierciedlenia w formie uszkodzeń rzeczy ani szkód osobowych, lecz realna w sensie finansowym.

Przykłady czystych strat finansowych

Przykłady pomagają zrozumieć praktyczne zjawisko. Poniżej katalog najczęściej spotykanych sytuacji:

Opóźnienie płatności

Firma A dostarcza Towar B wart 100 000 zł. Klient C płaci z opóźnieniem o 6 miesięcy. Skutkiem jest:

- utrata możliwości reinwestycji w dochodowy projekt,

- koszt odsetek,

- utrata marży,

- koszt alternatywnej linii kredytowej.

Choć materiał dotarł i nie był uszkodzony, to utracony zysk i dodatkowe koszty stanowią czystą stratę.

Błąd doradczy

Biuro podatkowe doradza błędnie klientowi, który przez to płaci wyższy podatek albo inne daniny w wyższej wysokości. Nadwyżka ta stanowi właśnie czystą stratę finansową.

Utrata szansy inwestycyjnej

Inwestor przespał termin zakupu akcji wchodzącej w skład portfela – inne benefity, ale też inne (ryzyko). Gdy brak transakcji powoduje brak zysków – to czysta strata finansowa.

Utrata przychodów wskutek opóźnienia prac

Podwykonawca spóźnia się z dostawą komponentu, wskutek czego generalny wykonawca traci kontrakt albo płaci karę za opóźnienie inwestora. Nie miał fizycznych strat, lecz straty finansowe – czysta szkoda.

Utrata wartości papierów wartościowych

Wskaźnik kredytowy spada, wartość obligacji sklepu maleje, co powoduje ubytek kapitału. Nie dotyczy uszkodzenia niczego fizycznie – tylko bilans.

Kategorie czystych strat finansowych

Utracone korzyści (lost profits)

Brak potencjalnych zysków, które byłyby osiągalne przy normalnym wykonaniu kontraktu lub inwestycji.

Koszty zastępstwa (replacement costs)

Zakup alternatywnych dóbr lub usług po wyższej cenie z powodu opóźnień lub błędów.

Odsetki i koszty kredytu

Konsekwencje braku płynności finansowej – np. kredyt pokrywający luki wynikające z opóźnień w zapłacie.

Kary umowne / administracyjne

Sankcje wynikłe z braku wykonania zobowiązania – czysta strata pieniędzy.

Kary umowne / administracyjne

Sankcje wynikłe z braku wykonania zobowiązania – czysta strata pieniędzy.

Problem egzekucji i rekompensaty

Dowodzenie związku przyczynowego

- Należy dowieść: wykonania lub działania, utraty i jej wysokości, związku przyczynowego między czynem a stratą.

- Dowody takie jak faktury, prognozy, bilanse, opinie biegłych są kluczowe.

Wpływ normalnego ryzyka biznesu

- Wiele strat może wynikać z naturalnych trendów rynkowych – izolacja czystych strat wymaga wykazania, że to działanie pozwanego (ubezpieczonego) je spowodowało, a nie koniunktura.

Kalkulacja szkody

- Wykorzystuje się: bilanse, modele finansowe.

- Potrzeba dokładnych wyliczeń – utrata marży, koszty kredytu, odsetki.

Odszkodowanie vs. kary umowne

- Odszkodowanie rekompensuje rzeczywistą stratę.

- Kary umowne są zryczałtowane – mogą jednak przewyższać rzeczywistą szkodę.

Ujęcie w prawie – odpowiedzialność za czyste straty

Odpowiedzialność kontraktowa

- Możliwa jest modyfikacja kontraktu w zakresie odpowiedzialności stron za czyste straty finansowe – na zasadzie swobody umów.

Odpowiedzialność deliktowa

- Zgodnie z art. 415 k.c., kto wyrządził szkodę cudzą obowiązany jest do jej naprawienia – dotyczy to również czystych szkód finansowych, jeśli nastąpił czyn niedozwolony.

Orzecznictwo

- Sądy w Polsce w orzecznictwie dopuszczają czyste szkody majątkowe, jeśli:

- strata da się wycenić,

- udowodniono przyczynę,

- można ustalić wartość,

- nie mają charakteru wyłącznie hipotetycznego

Czyste straty finansowe a ubezpieczenia

Tradycyjne polisy – ograniczenia

Polisy oparte na szkodach rzeczowych/majątkowych mogą nie chronić czystych strat – np. ubezpieczenie mienia obejmuje pożar, ale nie błędne doradztwo, opóźnienia płatności, przestrzeganie terminów realizacji.

Ubezpieczenia finansowe i OC zawodowe

- Ubezpieczenia OC zawodowe – obejmujące działalność doradców, księgowych, audytorów – często chronią przed czystymi stratami, jeśli wynikają z błędu w doradztwie czy zaniedbania.

- Specjalne ubezpieczenia odpowiedzialności finansowej – tzw. Financial Lines, Kunzen Risiken – oferują ochronę przed utratą kapitału wskutek działań podmiotów trzecich.

Przykład: ubezpieczenie OC dla doradców inwestycyjnych

Firma X doradza klientom w zakresie inwestycji. Błąd skutkuje straconymi środkami przez klienta – czysta strata. Ubezpieczyciel pokrywa roszczenie w ramach polisy OC doradcy.

Podsumowanie – kluczowe wnioski

Odpowiedź na pytanie: Co to jest czysta szkoda majątkowa?

Czysta szkoda majątkowa to specyficzna forma czystych strat finansowych – to realne obniżenie majątku netto podmiotu wywołane czynem deliktowym lub niewykonaniem umowy, które nie wiąże się z zniszczeniem czy utratą rzeczy ani z szkodą na osobie. Wartość takiej szkody da się precyzyjnie oszacować, ale brak jej materialnego/namacalnego charakteru sprawia, że bywa trudna do wykazania w postępowaniu sądowym. Jest to w istocie strata pieniężna bez szkody majątkowej w sensie fizycznym, co odróżnia ją od klasycznych szkód rzeczowych.

Wnioski końcowe

- Czyste straty finansowe są realne i mogą przynieść poważne skutki ekonomiczne.

- Czysta szkoda majątkowa to jej najbardziej klasyczna forma – strata pieniężna bez zniszczeń fizycznych.

- Dochodzenie roszczeń wymaga dowodów, wyliczeń i uzasadnienia.

- Ubezpieczenia OC zawodowe i produkty Financial Lines są kluczowym elementem ochrony przed takimi stratami.

- Praktyka sądowa i rynek ubezpieczeniowy coraz częściej akceptują takie roszczenia – warto być przygotowanym.

Urszula Kłało

Broker ubezpieczeniowy