Stworzenie grupy zakupowej. Wzrost sumy ubezpieczenia o 99%. Obniżenie składki o 17%

30 października, 2024

Branża: Samorząd, Gmina miejsko-wiejska licząca 15 000 mieszkańców

Kim jest nasz klient?

Naszym klientem jest gmina miejsko-wiejska zamieszkana przez około 15 000 mieszkańców. Zarządza ona 13 jednostkami organizacyjnymi oraz dwoma instytucjami kultury.

Główne wyzwania

Rozpoczęliśmy współpracę od przeprowadzenia audytu ubezpieczeniowego, którego celem była analiza posiadanych polis oraz identyfikacja ryzyk związanych z funkcjonowaniem gminy. Audyt wykazał pilną potrzebę poprawy zabezpieczenia interesów gminy. Kluczowe problemy to:

- Brak jednolitego programu ubezpieczeniowego: Jednostki posiadały polisy z różnymi zakresami ubezpieczenia i limitami odpowiedzialności.

- Ograniczony zakres ochrony mienia: Ubezpieczenie mienia opierało się na ryzykach nazwanych, co zawężało ochronę.

- Podwójne koszty klauzul dodatkowych: Jednostki płaciły dwukrotnie za te same klauzule.

- Niezsynchronizowane okresy ubezpieczenia: Różne daty obowiązywania polis utrudniały zarządzanie nimi.

- Niedoszacowanie wartości mienia: Budynki ubezpieczone były na wartości księgowe brutto, co mogło utrudnić ich odtworzenie po szkodzie.

- Nieefektywny proces wyboru ubezpieczyciela: Wybór w trybie zapytania ofertowego ograniczał zakres ochrony do standardowych warunków OWU ubezpieczycieli.

- Nieoptymalne ubezpieczenie mienia o niskim ryzyku: Mienie o niewielkim ryzyku szkody było ubezpieczane na sumy stałe, co generowało zbędne koszty.

- Rozproszone polisy OC: Istniało sześć różnych polis OC z różnymi sumami gwarancyjnymi.

- Nieefektywne wydatkowanie składek: Wysokość płaconych składek nie była proporcjonalna do uzyskiwanego zakresu ochrony.

Nasze cele

- Utworzenie grupy zakupowej obejmującej wszystkie jednostki i instytucje kultury gminy.

- Wprowadzenie wspólnej polisy OC dla wszystkich jednostek.

- Standaryzacja zasad realizacji zamówienia i likwidacji szkód.

- Zmiana systemu ubezpieczenia mienia na bazę wszystkich ryzyk.

- Racjonalizacja kosztów ubezpieczenia poprzez efektywne wydatkowanie składek.

- Wyłonienie ubezpieczyciela w procedurze przetargowej, co pozwoli na uzyskanie korzystniejszych warunków.

- Wprowadzenie dodatkowych rozszerzeń ubezpieczeniowych w systemie pierwszego ryzyka.

- Modyfikacja zakresu ubezpieczenia i limitów odpowiedzialności zgodnie z realnymi potrzebami.

- Przeszacowanie wartości budynków do aktualnych wartości odtworzeniowych.

Plan działania

- Audyt ubezpieczeniowy: Dokonaliśmy szczegółowej analizy istniejących polis i ryzyk.

- Opracowanie propozycji programu ubezpieczeniowego: Przygotowaliśmy szczegółowy plan wraz z szacunkową wartością zamówienia.

- Decyzja o trybie wyboru ubezpieczyciela: Klient zdecydował się na procedurę przetargową prowadzoną przez nas jako pełnomocnika.

- Przygotowanie dokumentacji przetargowej: Stworzyliśmy niezbędne dokumenty i uzgodniliśmy je z klientem.

- Ogłoszenie i przeprowadzenie postępowania: Uzyskaliśmy oferty od pięciu zakładów ubezpieczeń w różnych zakresach.

- Analiza i wybór oferty: Dokonaliśmy oceny ofert, wybierając najkorzystniejsze rozwiązania.

Rezultaty

- Wyłonienie ubezpieczycieli w trybie przetargowym, co zapewniło korzystniejsze warunki.

- Stworzenie grupy zakupowej dla wszystkich jednostek i instytucji kultury.

- Wprowadzenie jednolitej polisy OC, ujednolicając sumy gwarancyjne i zakres ochrony.

- Standaryzacja procedur realizacji zamówienia i likwidacji szkód.

- Rozszerzenie zakresu ochrony mienia poprzez ubezpieczenie od wszystkich ryzyk.

- Wprowadzenie dodatkowych klauzul w systemie pierwszego ryzyka.

- Modyfikacja i dostosowanie limitów odpowiedzialności do rzeczywistych potrzeb.

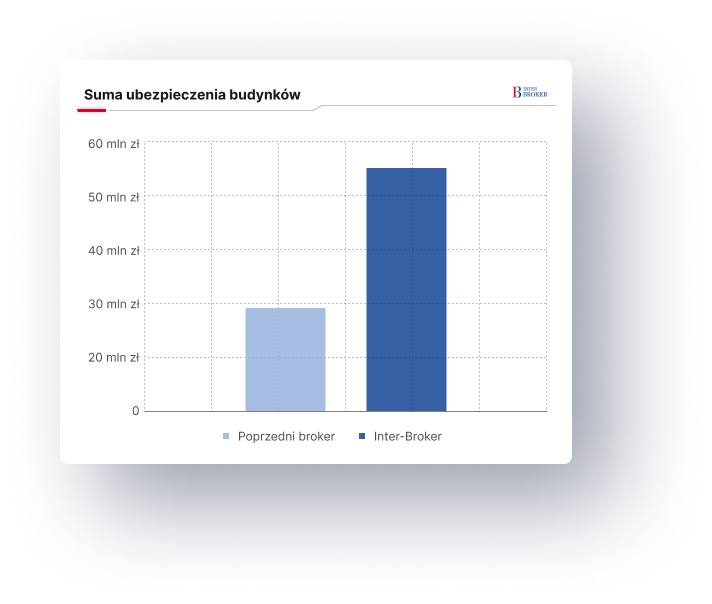

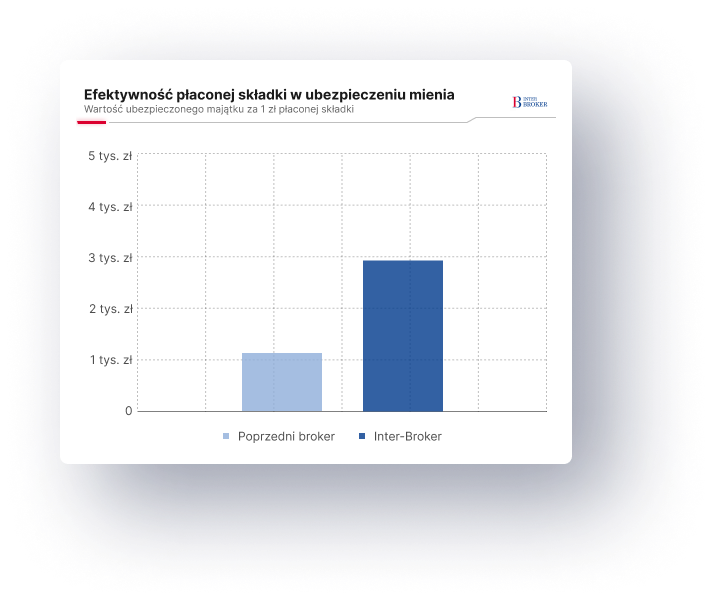

- Przeszacowanie wartości budynków: Łączna suma ubezpieczenia wzrosła z 28,4 mln zł do 56,4 mln zł (wzrost o 99%).

- Obniżenie rocznej składki ubezpieczeniowej: Spadek z 56 000 zł do 46 500 zł (o 17%).

- Zawarcie umów na okres 36 miesięcy, co zapewnia stabilność warunków.

Podsumowanie: Korzyści dla klienta

Dzięki naszym działaniom gmina osiągnęła:

- Znaczące oszczędności finansowe: Niższa składka przy jednoczesnym zwiększeniu sumy ubezpieczenia i zakresu ochrony.

- Ujednolicenie i uproszczenie zarządzania ubezpieczeniami: Jeden program dla wszystkich jednostek.

- Lepszą ochronę mienia i odpowiedzialności cywilnej: Szerszy zakres i wyższe limity.

- Efektywne wydatkowanie środków publicznych: Eliminacja zbędnych kosztów i podwójnych opłat.

- Stabilność i przewidywalność: Umowy zawarte na trzy lata zapewniają ciągłość ochrony.

Czy Twoja gmina również potrzebuje optymalizacji ubezpieczenia?

Skontaktuj się z nami, aby dowiedzieć się, jak możemy pomóc osiągnąć lepsze warunki ubezpieczenia, wyższy poziom ochrony i maksymalną efektywność płaconej składki, bądź umów się na bezpłatny audyt.