Obniżenie składki (o 11%) przy uszczelnieniu zakresu (all risk)

18 grudnia, 2024

Branża: Spółdzielnia Mieszkaniowa zarządzająca 50 budynkami mieszkalnymi.

Celem było zapewnienie pełnej ochrony ubezpieczeniowej, dostosowanej do aktualnych wartości majątku oraz uzyskanie korzystnych warunków finansowych.

Główne wyzwania:

W ramach współpracy rozpoczęliśmy od szczegółowej analizy posiadanych polis ubezpieczenia mienia oraz odpowiedzialności cywilnej Spółdzielni Mieszkaniowej. Audyt wykazał dwa kluczowe problemy:

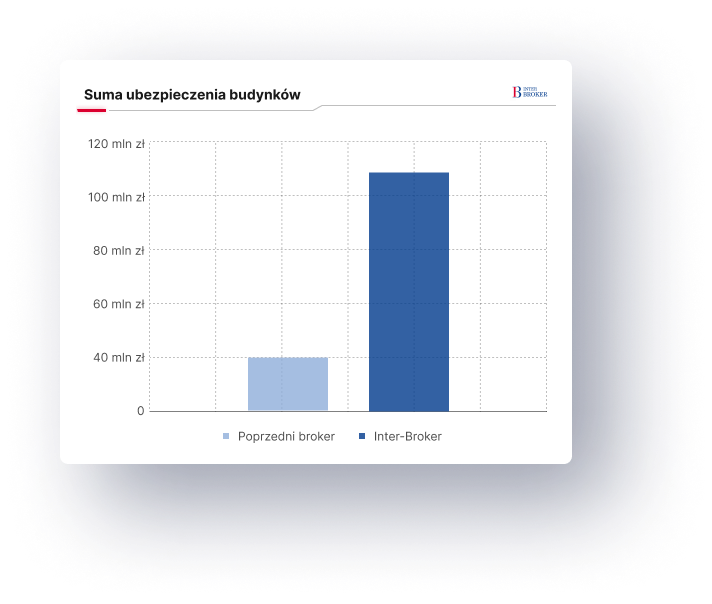

- Niedoszacowanie wartości odtworzeniowej budynków: Dotychczasowa łączna suma ubezpieczenia wynosiła 550 981 161 zł. W razie szkody istniało ryzyko zastosowania zasady proporcji, co mogło skutkować niewystarczającymi środkami na pełne odtworzenie mienia.

- Wąski zakres ubezpieczenia (ryzyka nazwane): Dotychczasowy zakres ochrony nie obejmował wszystkich potencjalnych ryzyk, ograniczając pełną ochronę majątku.

Nasze cele:

- Przeszacowanie budynków do aktualnych wartości odtworzeniowych: Zapewnienie wystarczających środków na odbudowę w razie szkody oraz wyeliminowanie ryzyka zastosowania zasady proporcji.

- Rozszerzenie zakresu ochrony poprzez dodatkowe klauzule brokerskie: Wprowadzenie m.in. klauzuli prewencyjnej sumy ubezpieczenia, aby wzmocnić kompleksowość ochrony.

- Zmiana podstawy ochrony z ryzyk nazwanych na ubezpieczenie od wszystkich ryzyk: Zagwarantowanie szerszego i bardziej elastycznego zabezpieczenia majątku.

- Wzrost efektywności płaconej składki: Optymalizacja relacji między wartością ubezpieczonego mienia a wysokością składki.

Plan działania:

- Analiza aktualnego programu ubezpieczeniowego: Przeprowadziliśmy szczegółowy przegląd istniejących polis oraz identyfikację obszarów wymagających optymalizacji.

- Opracowanie zapytania ofertowego: Na podstawie zebranych informacji oraz potrzeb klienta przygotowaliśmy zapytanie do ubezpieczycieli, w tym specjalizujących się w ubezpieczaniu spółdzielni mieszkaniowych.

- Negocjacje z zakładami ubezpieczeń: Uzyskaliśmy odpowiedzi z 2 towarzystw ubezpieczeniowych i przeprowadziliśmy negocjacje, dążąc do uzyskania najkorzystniejszych warunków finansowych i szerokiego zakresu ochrony.

- Rekomendacja oferty: Przedstawiliśmy klientowi szczegółową analizę otrzymanych propozycji wraz z naszą rekomendacją.

Rezultaty:

- Przeszacowanie wartości odtworzeniowej budynków: Łączna suma ubezpieczenia wzrosła z 550 981 161 zł do 614 825 077 zł (wzrost o 11,59%).

- Obniżka składki ubezpieczeniowej: Łączna roczna składka spadła z 145 000 zł do 129 600 zł (spadek o ok. 11%).

- Uszczelnienie zakresu ochrony: Dodano m.in. klauzulę automatycznego pokrycia, dodatkową prewencyjną sumę ubezpieczenia, ubezpieczenie od kradzieży zwykłej, kosztów poszukiwania miejsca awarii oraz kosztów naprawy zabezpieczeń.

- Zmiana systemu ubezpieczenia mienia: Przejście z ryzyk nazwanych na ubezpieczenie od wszystkich ryzyk zapewniło szerszą i bardziej elastyczną ochronę.

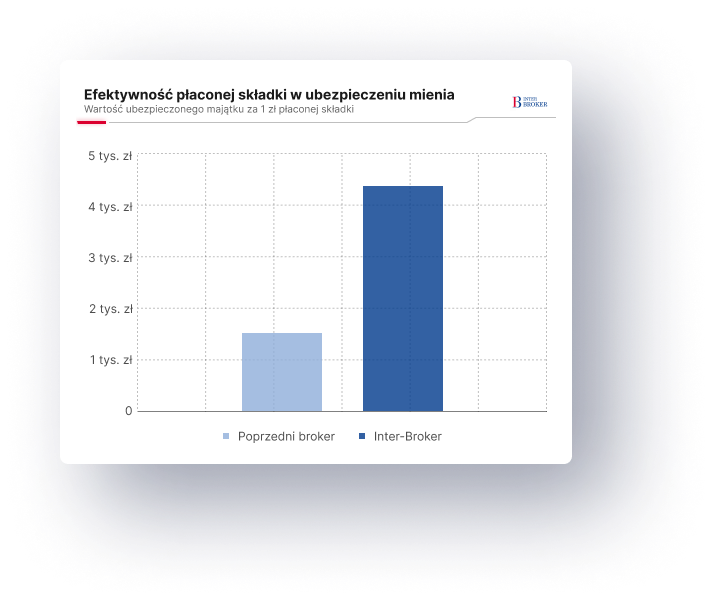

- Wzrost efektywności płaconej składki: Wartość ubezpieczanego majątku przypadająca na 1 zł płaconej składki wzrosła z 3 799,87 zł do 4 744,02 zł (wzrost o 24,85%).

Podsumowanie: Korzyści dla klienta:

- Wyższe sumy ubezpieczenia budynków: Gwarancja posiadania wystarczających środków na odtworzenie mienia w razie szkody.

- Szerszy zakres ubezpieczenia: Dzięki rozszerzeniom i zmianie zakresu ochrony klient dysponuje kompleksową polisą.

- Niższa składka: Mimo wzrostu wartości mienia udało się obniżyć koszty ubezpieczenia.

- Bezpieczeństwo i stabilność: Optymalizacja warunków ubezpieczenia i dopasowanie ich do specyfiki spółdzielni zwiększa pewność finansową w obliczu niespodziewanych zdarzeń.

Czy również Twoja Spółdzielnia Mieszkaniowa potrzebuje optymalizacji ubezpieczenia?

Skontaktuj się z nami, aby dowiedzieć się, jak możemy pomóc, bądź umów się na bezpłatny audyt.